交出最近五年最差业绩之后,5月8日,老白干酒(600559.SH)宣布,董事长刘彦龙个人请求不再担任公司新一届董事会董事候选人,原定于5月15日召开的股东会延期至5月19日。值得关注的是,2025年,老白干酒账面盈利4.30亿元,经营活动现金流却净流出2.93亿元。

董事长主动“放弃连任”

放弃董事会候选人资格,意味着主动“放弃连任”董事长可能。据《中华人民共和国公司法》,董事任期届满,连选可以连任;董事会设董事长一人,董事长、副董事长由履行出资人职责的机构从董事会成员中指定。

61岁的刘彦龙,自1999年起,先后担任老白干酒副董事长、总经理、董事长等职;在此之前历任老白干酒厂技术科科长、制曲车间主任、制曲分厂厂长、老白干酒厂二分厂厂长、党总支书记,兴亚饲料分厂厂长、党总支书记。

澎湃新闻注意到,2025年5月,刘彦龙已经卸任老白干酒股东河北衡水老白干酿酒(集团)有限公司(以下简称“衡水老白干酿酒集团”)董事长一职,其2015年5月担任此职,至今已经超过10年,2026年5月15日本届任期届满;在此前的2013年10月至2015年5月,担任衡水老白干酿酒集团党委副书记、副董事长、总经理。

就目前的信息而言,刘彦龙的请求事发突然。两周前(4月23日),老白干酒宣布,公司于4月21日召开董事会,审议通过了《关于董事会换届的议案》,刘彦龙、王占刚等为公司新一届董事会非独立董事候选人。

老白干酒5月9日的公告显示,公司于5月6日发出会议通知,并于5月8日在公司13楼会议室以现场结合通讯的方式召开董事会,董事长刘彦龙主持了此次会议。董事会同意取消对刘彦龙新一届非独立董事候选人的提名。

按照4月23日的公告,老白干酒原定于5月15日召开股东大会,审议《关于<公司董事会换届选举>的议案》、《2025年年度报告及其摘要》等议案。由于刘彦龙的请求,股东会则延期至5月19日召开,同时取消《关于选举刘彦龙先生为公司第九届董事会非独立董事的议案》。

为弥补刘彦龙的请求而缺失的董事会候选人名额,衡水老白干酿酒集团提名老白干酒现任财务总监兼董事会秘书吴东壮为新的董事候选人。吴东壮自2020年5月起担任公司财务总监,2025年4月起兼任董事会秘书,早年曾在衡水老白干酿酒集团及公司多个财务岗位任职。

交出近年最差业绩:账面盈利4.30亿元,现金却净流出2.93亿元

经营层面,就业务涨幅而言,2025年,老白干酒交出近年最差成绩。

据大智慧VIP数据,2021年至2024年,老白干酒的营收从40.27亿元涨至53.58亿元,年复合增长率为10%;同期,归母净利润分别为3.89亿元、7.08亿元、6.66亿元、7.87亿元,年复合增长率26.46%。

而至2025年,老白干酒实现营业收入41.21亿元,同比下降23.07%;营业利润5.54亿元,同比下降47.70%;归母净利润4.3亿元,同比下降45.40%,净利润降幅远超营业收入降幅。

三项费用来看,销售费用为11.33亿元,同比降幅10.76%;管理费用3.62亿元,同比降幅7.11%;税金及附加7.29亿元,同比下降17.84%。由于降幅小于营收降幅,合计占营收比重从2024年的47.50%升至2025年的53.98%,上升6.48个百分点。就销售费用而言,市场推广费逆势增长,从1.95亿元增至2.19亿元,同比增加12.31%。

老白干酒解释,业绩下降主要是因为,白酒行业步入深度调整周期,消费场景需求不足,产品收入下降;公司在不断优化费用使用效率的同时,对品牌建设、终端拓展、组织能力进行持续投入所致。

更值得关注的是,老白干酒的现金问题。

截至2025年末,老白干酒现金及现金等价物余额5.63亿元,较期初的15.04亿元减少9.41亿元。经营活动产生的现金流量净额为-2.93亿元,这是最近五年该数值首次为负,上年同期为5.35亿元。

综合看,2025年,老白干酒归属于上市公司股东的净利润为4.30亿元,但经营活动产生的现金流量净额却为-2.93亿元,一正一负之间,差额高达7.23亿元,这意味着老白干酒仅获取了账面盈利。

钱去哪了?

老白干酒解释称,经营活动现金流净额下降主要是本期销售商品提供劳务收到的现金减少所致,但看现金流量表不难发现,该数值的降幅为26.22%,然而经营活动现金流出合计47.66亿元,较上年度仅降12.90%。

据2025年年报现金流量表补充资料,有两项资金变动对现金形成了巨大消耗。一是经营性应收项目净增加4.17亿元,二是经营性应付项目净减少9.11亿元,两项合计直接减少现金约13.28亿元,是导致经营现金流由正转负的核心原因。

经营性应收项目增加,意味着公司当年有4.17亿元的销售收入并未收到现金,而是变成了应收票据、应收账款或其他应收类款项。然而,从资产负债表看,老白干酒的应收票据和应收账款分别为4595.21万元和564.98万元,上年同期分别为8675.08万元和236.26万元。同比看上述两项数据的变动仅3751.15万元,调节项为何增加4.17亿元,两者相差高达4.55亿元,年报并未披露该差额的具体构成。

更大的一笔是经营性应付项目减少9.11亿元,降幅23.94%。这相当于公司在2025年集中偿还了大量以前的欠款,包括向供应商支付应付账款、兑付应付票据、缴纳以前年度欠税、支付预提费用以及消耗经销商预收款等。

其中,应付账款3.08亿元,减少8922.53万元,降幅22.61%;应付票据则清零,期初为4000万元,降幅100%;合同负债(预收款)为10.26亿元,较期初减少3.71亿元,降幅26.56%,这意味着经销商新打款下降,这对未来收入构成压力。2025年末应交税费2.32亿元,较期初4.51亿元减少2.19亿元,降幅48.56%,这主要是公司缴纳了2024年及以前形成的大额税款。

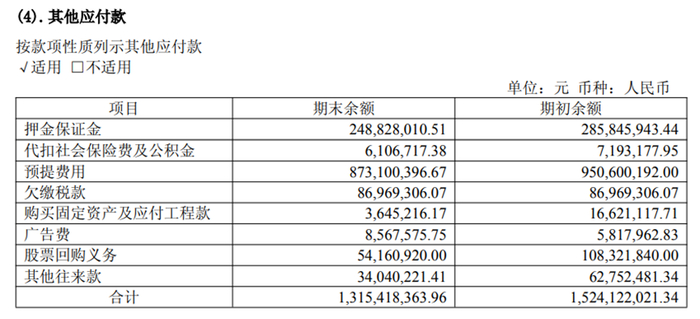

其他应付款为13.15亿元,减少2.09亿元,降幅13.71%,这包括预提费用、押金保证金等,这意味着公司用现金支付了以前年度已经预提但未支付的费用(如广告费),这部分支出在以前年度已计入利润表,所以不影响当期净利润,但会掏空当期现金。老白干酒为何在业绩最差年份集中偿付?