来源:品牌观察官

从贴牌作坊到外资代工厂,热度渐冷的国民锅王,该如何重燃“我命由我”的创新之火。

曾经,一口苏泊尔压力锅,就是千家万户厨房里“安全到家”的温暖象征。

它从贴牌小厂跃升为“炊具之王”,一度炙手可热。

图源:小红书

然而,最新出炉的财报,却毫不留情地为这份热度泼了一盆冷水。

2025年第三季度,苏泊尔出现了营收与净利润双双下滑的局面,稳坐神坛的国民品牌,正真切地感受着来自市场的寒意。

寒意背后,一个更根本的问题浮出水面。

图源:苏泊尔官网

当外资控股权牢牢锁定在八成、95%的外销订单深度嵌入SEB渠道,而研发投入被长期压制在2%的低位,那个曾亲手将苏泊尔托上神坛的外商大佬,是否已成禁锢未来的隐形枷锁?

苏泊尔又如何在SEB的全球棋局中,重新点燃那簇“我命由我”的创新之火?

升腾与降温

一代“锅王”的结构性告急

苏泊尔的崛起,称得上是一部中国制造的经典叙事。

图源:网络

故事始于为“双喜”贴牌的流水线,在这里,它攒下了朴素又扎实的制造功底。

转机出现在上世纪90年代,面对屡见不鲜的压力锅安全事故,苏泊尔敏锐捕捉到“安全”这一核心痛点,于1994年率先推出国内第一口“安全到家”的压力锅。

图源:苏泊尔官网

此举不仅精准回应了时代需求,更让它一举完成从幕后到台前的惊鸿一跃,成功叩开千万中国家庭的厨房大门。

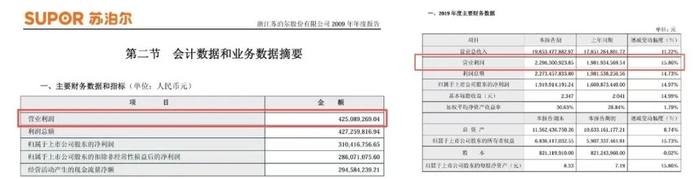

这场漂亮的转型,在财务数据上得到有力印证。

图源:浙江苏泊尔股份有限公司2009、2019年年度报告

2009至2019这黄金十年,公司营业利润从4.25亿元一路飙升至22.96亿元,规模扩张逾5倍,在资本市场划出一条令人艳羡的增长曲线。

这条陡峭曲线背后,由三大核心支柱强力驱动:

图源:网络

外资大佬法国SEB集团的加持,在初期带来了宝贵的技术背书和稳定的外销订单,助其快速腾飞。

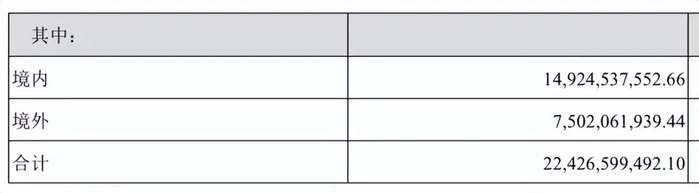

图源:浙江苏泊尔股份有限公司2024年年度报告

而苏泊尔的内销业务则撑起了收入基本盘。2024年数据显示,其境内营收高达149亿元,规模接近境外收入的两倍,是名副其实的“顶梁柱”。

图源:浙江苏泊尔股份有限公司2024年年度报告

同年年报进一步披露,公司派发现金红利22.39亿元,且分红比例达利润分配的100%。

这一持续慷慨的回馈机制,如同强效磁石,牢牢吸引着注重稳定回报的价值型投资者,共同维系市场对苏泊尔的长期信心。

然而,看似稳固的三角模式却并不是永动机。

图源:浙江苏泊尔股份有限公司2025年第三季度报告

2025年第三季度的财报数据,便预示着这份辉煌的摇摇欲坠——营收同比下降2.30%至54.20亿元的同时,净利润同比骤降13.42%,仅为4.26亿元。

雪上加霜的是,公司已经连续三个季度出现营收与净利润双下滑的局面,盈利能力减弱的趋势愈发明显。

这份成绩单犹如一记警钟,宣告单纯依赖规模与渠道的红利期正渐行渐远。

盈利下滑仅是表象,深层次的风险在于,苏泊尔正陷入SEB所设定的全球化棋局之中。

曾经的“炊具之王”,在外资控股的模式下,正面临着严峻的身份迷失。

它充当着SEB全球供应链中的一颗关键齿轮,却又在品牌焕新与技术创新上步履沉重,始终未能成长为自有品牌的驱动引擎。

至此,一个核心问题浮出水面:

昔日助其腾飞的三大支柱,为何正悄然演变为制约其未来发展的重重围城?

这背后,是从一开始就注定的单向赋能困局——依赖越深,转身越难。

当昔日支柱变成今日围城

外商的如意算盘尘埃落定

要回答上述问题,必须重新审视SEB与苏泊尔关系的本质。

不可否认的是,SEB入主初期,确实为苏泊尔铺设了一条“快车道”。

依托SEB的全球网络,苏泊尔产品得以进入50多个国家和地区,并借助其质量与供应链体系,快速实现了规模化与国际化协同。

但恰恰是这种深度的绑定,使SEB从一个强大的“外援”,变成了苏泊尔无法挣脱的“内在束缚”。

图源:Youtube

问题的核心正是在于苏泊尔在SEB中国棋局中的真实定位,SEB集团早已在中国市场布下清晰的品牌矩阵:

图源:WMF、Tefal官网

苏泊尔被定位为大众市场的“现金牛”,以规模换现金流;WMF则凭借德系精工、Tefal亦以不粘涂层、温控红点等技术为卖点,主攻中高端市场。

在这盘棋中,SEB通过绝对控股、技术压制以及海外渠道垄断,将苏泊尔牢牢固定在“市场守门员”的位置上。

这种控制逻辑从三个维度同频共振,最终演化为限制苏泊尔进一步成长的“三重枷锁”。

其一,在资本层面,SEB几乎主导了利润分配格局。

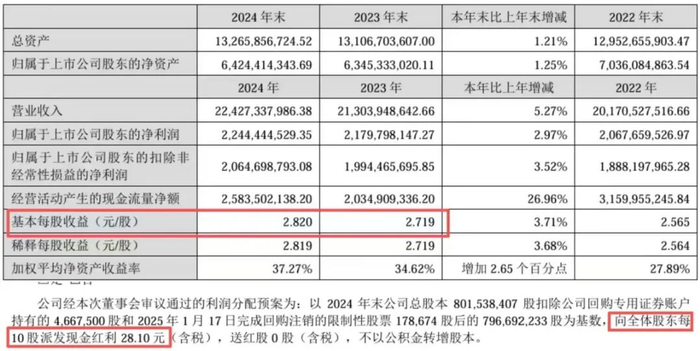

图源:浙江苏泊尔股份有限公司2024年年度报告

根据2024年年度报告,SEB持股比例约为83.18%。

同年公司向股东以每10股派发现金红利28.10元,对应每股派现约2.81元;同期基本每股收益2.82元,现金分红率接近99.6%。

图源:浙江苏泊尔股份有限公司2024年年度报告

按此测算,苏泊尔的现金分红中超八成流回SEB口袋。这意味着利润尚未来得及沉淀为研发与品牌建设的弹药,就已优先“反哺”大股东。

如此一来,苏泊尔所创造的资本养分被持续输送至SEB的主干,自身难以积累足够的资源开枝散叶。

“利润抽水”并非原罪,但其对再投入能力的长期挤压,无疑是削弱企业后劲的资本枷锁。

其二,技术层面的深度合作,使得苏泊尔被锁定在追随者的角色。

图源:Zhejiang Supor Co., Ltd. 2025 Semiannual Report

苏泊尔与SEB在生产、研发、IT与管理等领域持续深化合作,亦多次引入其成熟原型以缩短研发周期、降低投入强度。

图源:新浪财经

与此同时,2020至2025年间,苏泊尔的研发费用率长期维持在约2%的水平,持续低于小熊电器、九阳等专注自主创新的同行。

上述局面共同导致苏泊尔的研发与创新高度对齐SEB的路线,这种“被规划的能力圈”看似协同,实则构成了一道抑制自主定义与前瞻布局的创新枷锁,最终导致其在底层技术上陷入被动。

最后是渠道层面的控制。

图源:浙江苏泊尔股份有限公司2024年年度报告

根据年报披露,2024年苏泊尔来自SEB集团的收入占比约为31.41%,由此推算对应金额约69.6亿元;而同期公司境外收入约为74.45亿元,两者规模高度重合,意味着苏泊尔境外业务约九成来自SEB体系订单。

在此结构下,苏泊尔的外销业务已深度融入SEB全球网络,订单节奏与市场策略更多需要服从集团的整体优化,可以说,SEB将苏泊尔“圈养在自己打造的出海温室”里。

吃是吃得饱,但却难以锻炼出独立搏击海外市场的肌肉,其全球化命运与SEB几乎绑定在一起,此即市场枷锁。

更重要的是,资本、技术与市场这三重枷锁并非彼此孤立,而是滚雪球一般,构成一个相互啮合的负向循环:

资本枷锁抽走了研发“血液”,创新因而受限;创新枷锁让产品难以建立差异化优势,又进一步强化对SEB渠道的依赖;而市场枷锁带来的稳定订单与现金流,则反过来为持续高分红提供了理由,资本枷锁于是越缠越紧。

雪球每滚一圈,苏泊尔的自主发展空间就被收紧一分。

SEB借此既吃透了中国市场红利,又巧妙规避了培育潜在竞争对手的风险;而被禁锢在代工舒适区里的苏泊尔,在实现向上突破与技术自由上,都显得较为吃力。

更严峻的是,这样的恶性循环已开始反噬其生存根基——消费者信任。

图源:央视网

当产品创新乏力,营销容易滑向“强叙事”甚至“越界”。此前苏泊尔就因发布虚假广告被罚款348万余元,暴露出其在技术宣传上的诚信危机。

核心技术的停滞,迫使公司将“品牌”本身视为最直接的变现工具。

可是,当品牌力被过度透支,品控与贴牌的讨论便会集中爆发。

图源:网友评论

有用户反馈其购买的“苏泊尔”砧板出现严重掉色、掉屑,直言“家电品牌做厨具是否只是贴牌代工”;

一石激起千层浪,社交平台上关于其各类产品的品控吐槽亦是不绝于耳,产品质量与品牌承诺之间的裂痕愈发清晰。

图源:小红书

内销市场的基本盘,正因最基础的品质风评与品牌信誉波动而出现裂痕。“安全到家”的记忆,正在部分消费者心中被“安全感的流失”所替代。

在此基础上,横向对比便具备启发意义。

图源:央视网

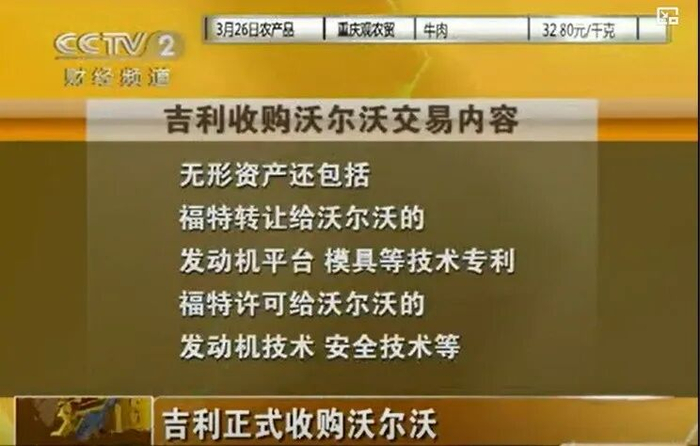

吉利与沃尔沃的联盟,与SEB和苏泊尔的合作,就代表了两种不同的跨国协同范式。

图源:吉利官网

前者展现出“战略投资者”的视野,吉利在收购沃尔沃后,维持沃尔沃的品牌独立与运营自主,双方联合成立研发中心,共同开发了CMA等基础架构,这一合作模式被视为中国车企国际合作的里程碑。

图源:沃尔沃官网

它不仅为沃尔沃带来了像XC40这样更具成本竞争力的畅销车型,助其开拓主流市场;

更关键的是,它还为吉利提供了顶级的技术母体,成功孵化出领克等品牌,实现了技术上的平等对话与共同进化。

图源:China Daily

这是一种做大蛋糕的良性循环,激发了双方的创新活力。

反观SEB与苏泊尔,则更接近于“财务控制人”的角色,SEB通过控股地位将苏泊尔深度整合进其全球供应链,技术流动以单向输入为主,核心在于获取战略协同与财务回报。

优势在于运营稳定、回报可见。代价却是抑制了被收购方的自主创新动能;而外销依赖同时也使得苏泊尔的海外渠道能力严重空心化,几乎沦为SEB全球订单的被动执行者。

最终,两种模式在资本导向上的差异泾渭分明:

吉利把沃尔沃的利润当作“未来的种子”,持续投入联合研发,谋求长期回报;SEB则更像把苏泊尔的利润视为“成熟的果实”,通过高分红兑现当期收益。

这一对比尖锐地指向一个核心命题:

在跨国合作中,控制权与发展权的平衡决定了企业的终极命运——是成为依赖中逐渐僵化的“高级打工仔”,还是在赋能中不断蜕变的“价值开拓者”。

脱离棋盘的

窘境与破局之道

在自知被动的前提下,苏泊尔并非按兵不动,但“大船调头”的尝试也暴露出多重约束之下,它的力不从心。

这种窘境首先体现在资本桎梏上。

在智能厨电、高端厨具等高增长赛道,苏泊尔的布局节奏已落后于同行。

背后既有SEB为保障分红回报、避免内部品牌冲突而对高端投入设限的现实因素,也有自身再投入弹性不足的问题。

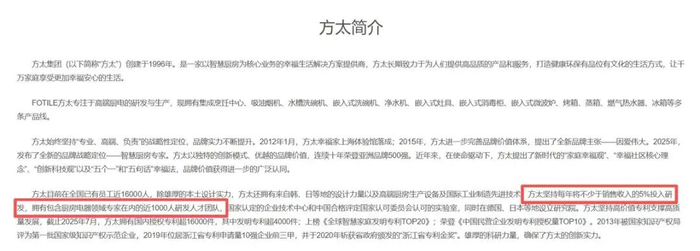

图源:方太官网

苏泊尔历年的研发费用率长期在2%上下浮动;而像方太这样的行业领军者,其研发投入常年维持在营收的5%以上,为高端化铺设了坚实的技术基础。

图源:数英网

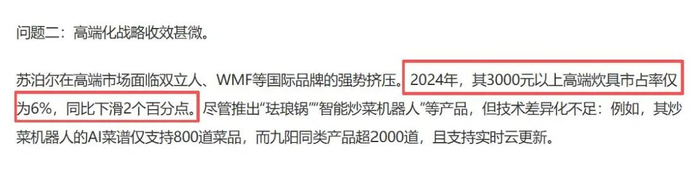

这一投入差距直接反映在市场表现上:苏泊尔高端套系产品市场反响平淡,2024年市占率从8%进一步滑落至6%,难以实现有效突破。

与此同时,技术突围的乏力更为明显。

图源:中国经济网

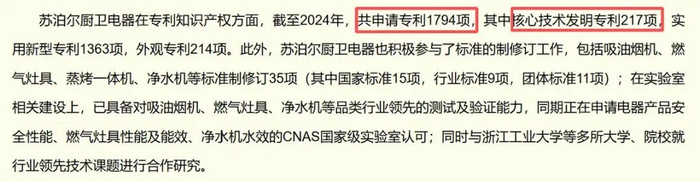

截至2024年,苏泊尔1794项专利中,核心技术发明专利占比不足12%,多数集中于外观设计与结构改良,反映出其研发资源主要投向工艺优化,而非底层创新。

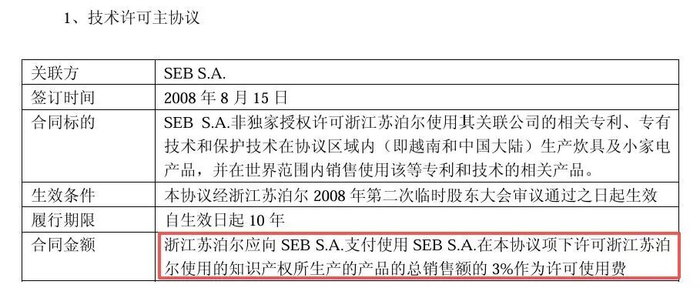

图源:浙江苏泊尔股份有限公司2008年日常关联交易公告

同时,其高端产品技术多来自SEB集团。双方的合作模式,也从早期苏泊尔按销售额的3%支付技术授权费,逐渐转化为SEB最主要的定点制造商。

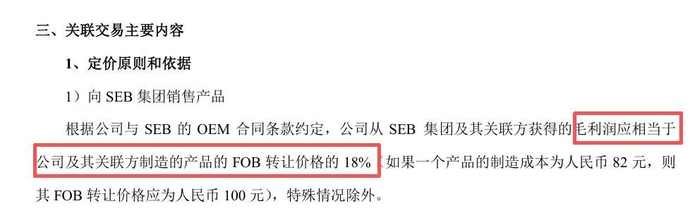

图源:浙江苏泊尔股份有限公司2025年度日常关联交易预计公告

根据双方长期合作协议,其为SEB代工的产品,利润率大致锁定在18%左右,也就是说,代工业务“能赚多少钱”并不是苏泊尔说了算。

即便提升效率、降低成本,利润向上的空间依然有限。

利润难以沉淀,就难以支撑高风险、长周期的研发投入。连锁反应也显而易见——在电机、智能算法等关键技术环节,自主研发成果相对稀缺。

图源:苏泊尔

据第三方媒体报道,其核心炊具品类的迭代周期被动拉长至18个月,明显慢于行业先进水平。

官方宣传中历时7年推出的“有钛无涂层”炒锅,其漫长的孕育期也在侧面印证了创新节奏的迟缓。

最终,这一切导致了品牌“声量有余、转化不足”的营销空转。

图源:苏泊尔官方账号

尽管苏泊尔接连签约王源、范丞丞等流量明星,推出哆啦A梦等IP联名产品,试图覆盖Z世代与家庭用户。

图源:淘宝

但由于产品核心技术不足、性能落后、迭代缓慢,热度难以转化为持续竞争力。

图源:浙江苏泊尔股份有限公司2021、2024年年度报告

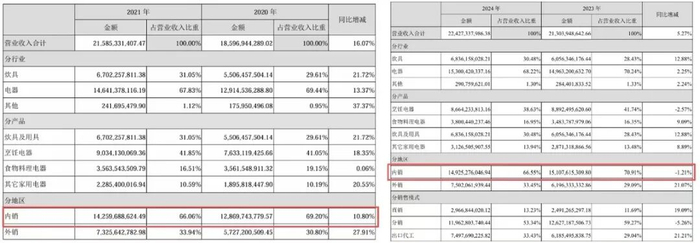

缺乏内核支撑,“新瓶装旧酒”的质疑不时出现,导致复购率持续低迷。内销增速从2021年的10.8%一路下滑至2024年的-1.21%,由正转负,市场已经给出了答案。

好在天无绝人之路,谈及破局,答案或许正藏在苏泊尔的老本行里——把“安全”做到极致。

对安全的执着,是它作为国民品牌最深的资产。SEB能提供技术,却给不了对中国厨房的理解与情感信任。

图源:苏泊尔官网

其最新推出的“四防”体系就精准集中了中式厨房的核心痛点。

技术上,“防干烧”、“防爆裂”深度适配中式烹饪的使用需求;

针对老人健忘设计的智能关火防护,或是适应长时间煲汤的火力自适应调等数字化工具,也让安全从产品功能升级为可感知的贴心服务。

图源:中华网

正如其强调的“安全厨房”所示,公司已清晰地将“安全”定为品牌的核心价值。

归根到底,苏泊尔的出路在于完成自我的身份蜕变——从SEB体系中的“市场守门员”,升级为拥有自我生长能力的“价值开拓者”。

或许,守好中国厨房的安全,它就能在SEB的全球棋局中,为自己赢得一片更广阔、也更自主的天地。

写在最后

如今的苏泊尔,正如一口正在经历冷热淬炼的锅。

昔日的辉煌是持续的文火;而市场的骤变与时代的洪流,则是猝不及防的冷水。

经此一激,究竟是让锅身开裂破损,还是淬炼出更坚韧的质地?考验的早已不是表面的涂层工艺,而是褪去外资光环后,它自身的产品底气与创新筋骨。

当世界工厂的红利逐渐退潮,国货崛起的呼声愈发响亮,苏泊尔是甘心继续做SEB棋局中安稳的“过河小卒”,还是敢于挣脱枷锁,重新做回自己命运的“执棋人”?

锅冷了,总可以再热。

但一个品牌的生命力,不在于它曾经多么滚烫,而在于炉火将熄之际,能否在依附与自主的夹缝中,找到那条属于自己的路。

苏泊尔能否在全球化与本土化之间,亲手为自己拾薪续火、静待下一轮沸腾?答案不在财报里,而在每一个中国厨房的选择中。

对此,您怎么看?您会支持这口“国民之锅”吗?欢迎在评论区分享您的见解与看法,谢谢。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。