智能快递柜网络运营商丰巢控股有限公司(下称“丰巢”)创始人兼CEO徐育斌离任的消息,将已经停滞半年多的丰巢IPO事项,再次拉回公众视野。

丰巢去年8月向港交所递交上市招股书,因未在规定时限内提交补充文件,其招股书于2025年2月失效。此后,丰巢方面一直未更新招股说明书。

有业内知情人士对第一财经透露,此次丰巢IPO进程停滞,或与投资人提起诉讼有关。作为投资人之一的亚投资本,在回购事宜上与丰巢存在分歧,双方经过多轮沟通未达成共识。亚投资本在香港提起诉讼,从而影响到 IPO进程。

针对这一情况,第一财经致电亚投资本,接线人士称“暂不方便”。第一财经也多次拨打丰巢电话,但截至发稿前,电话暂未接通。

对赌僵局

根据招股说明书,丰巢的前身为深圳市丰巢科技有限公司(以下简称“丰巢科技”),在成立之初由顺丰100%持股。在成立2个月后,便获得了申通、韵达、中通、普洛斯的增资。2017年,丰巢科技完成了25亿融资;2018年,丰巢科技又完成了A+轮融资;2018年6月至7月,中通、申通、韵达集体转让股份,退出丰巢科技。

2018年7月至2019年12月期间,公司完成重组,丰巢控股取代丰巢科技成为集团控股主体。

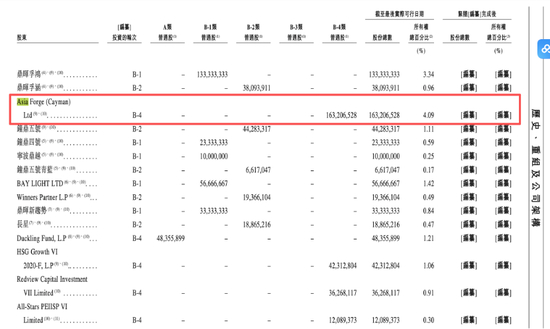

关键的一笔投资出现在2021年初。2021年1月,丰巢与Trustbridge Partners VII, L.P.、Asia Forge (Cayman) Ltd.、SCC Growth VI 2020 F, L.P.、Redview Capital Investment VII Limited、All-Stars PEIISP VI Limited及All-Stars PESP X Limited( 下统称B-4类普通股股东)订立投资协议,丰巢向具有赎回权的B-4类普通股股东发行4.84亿股每股面值0.0001港元的普通股,发行代价为 4亿美元(人民币25.87亿元) ,股本的超出金额人民币25.87亿元计入股份溢价。

其中,Asia Forge (Cayman) Ltd.认购1.35亿美元。Asia Forge (Cayman) Ltd.为一家于开曼群岛注册成立的有限公司,由亚洲投资有限合伙基金间接持有95.3%。亚洲投资有限合伙基金的普通合伙人为亚投资本有限公司(下称“亚投资本”)。

这份协议中嵌入了对赌条款。根据协议,丰巢若没有在投资4周年(即2025年1月27日)内上市,相关股东可以行使赎回权。

在这轮融资后,丰巢的股权结构趋于明朗。截至招股书披露日,王卫直接持股36.54%,根据一致行动安排,最终控制丰巢已发行股本总额约48.45%的投票权。股东包括中国邮政、川发龙蟒、挚信资本、鼎晖资本、亚投资本、长石资本、红杉中国等多家知名投资机构。其中,亚投资本控制的Asia Forge (Cayman) Ltd持股4.09%。

表格AI 生成的内容可能不正确。

(图片来源:招股说明书)

2024年8月,丰巢提交港股上市申请,角逐“快递柜第一股”。根据招股说明书,2024年丰巢修改上述协议,B-4类普通股股东行使赎回权的最终上市截止时间延长至2027年1月31日前。

根据2024年经修订协议,公司应按所持每股0.165435美元向B-4类普通股持有人各自支付特别权利调整费,作为B-4类普通股持有人同意B-4赎回权(经修订)的代价。这也意味着,若想延长对赌时间,丰巢要支付约合8000万美元(按2024年9月4日汇率计算,约合人民币5.69亿元)。

上述业内知情人士透露,修改协议、正式提交招股材料期间,亚投资本对一些条款有意见,当时经过多轮沟通磋商。提交招股说明书不久后,亚投资本在香港向丰巢提起诉讼。尽管丰巢后续提出了一系列旨在促成投资人退出的方案,但因亚投资本坚持一些回购要求,双方始终未能打破僵局,导致上市进程陷入停滞。

第一财经在香港法院网站以各类关键词搜索,暂无相关案件信息披露。

“香港联交所和证券监管机构的核心职责之一是保护投资者,并确保市场的公平、有序和透明。任何可能给上市公司带来重大不确定性或风险的事件,都会受到审慎审查。股东诉讼正是这样一种典型的‘不确定性’事件。”广东众多律师事务所主任律师刘天军对第一财经记者表示,如投资人提起诉讼,必然会对上市进程构成障碍和挑战。轻则导致审核周期延长,需要花费大量精力回应监管问询;重则可能因被认定为存在重大不确定性而导致上市申请被拒。

华南一名不愿意透露姓名的律师对记者表示,上市公司的股权结构必须清晰、稳定。如果存在涉及股份回购的诉讼,意味着公司当前的股东名单和持股比例可能存在变数。港交所无法在一个“可能变动”的股权结构基础上进行审核。投资人要求的回购通常涉及巨额资金(本金+约定回报)。这笔款项如被法院支持,将成为公司的一项负债,可能严重影响公司的资产状况、现金流能力。

上市仍有不确定性

值得注意的是,即便不考虑上述因素,丰巢控股也正面临港股IPO停滞的考验。

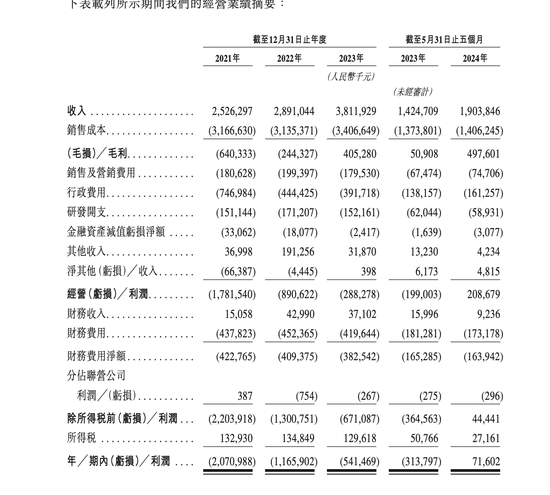

从财务数据看,该公司已连续三年亏损。招股说明书显示,2021年~2023年,丰巢利润分别亏损20.71亿元、11.66亿元、5.41亿元,三年合计亏损超37亿元;2024年上半年,该公司业绩改善,净利润为0.72亿元,扭亏为盈。对于连续三年亏损的原因,公司在招股书中解释,主要是由于投资建设及运营作为服务基础的丰巢智能柜网络产生的巨额成本及开支。

丰巢滞留费、包裹服务费也引发业内关注。2024年10月,中国证监会要求其补充说明协议控制架构、业务合规性等问题,尤其关注滞留费和包裹服务费的合法性。但丰巢未在规定时间内完成补充披露。

根据招股说明书,丰巢针对储存在丰巢智能柜的包括收取“畅存费”,该业务的渗透率整体呈上升趋势。在2021年至2023年间,付费包裹数量从约4.30亿个增长至5.17亿个,所占比例也从6.9%稳步提升至8.0%。2024年前五个月,付费包裹数量约为2.08亿个,占比为7.5%,较2023年全年水平略有回落。

丰巢还会向快递员收取费用,主要体现在末端配送服务收入上。丰巢快递末端配送服务收入从2021年的145.53亿元增至2023年的183.59亿元。然而,该业务的收入贡献度正发生结构性变化:其占总收入的比例从2021的约58%,下降至2023年的48.2%,并进一步在2024年前五个月降至40.8%。