天下熙熙皆为利来,天下攘攘皆为利往。

赚钱这事儿没啥丢人的,也没啥不好意思的。但是,一切的前提都要合法合规、有理有据;否则就是伤天害理的恶劣行为了。

比如一些公司为了赚钱去搞诈骗、去搞非法集资,就非常丢人了。

9月11日,上海市公安局奉贤分局对外发布消息,依法对海银财富管理有限公司涉嫌非法集资犯罪立案侦查。

海银财富也算在全国出了一次臭名。

关键是,它把骗局也玩出了新高度,几乎就是在空手套白狼。

这家公司,我2019年时就在一次朋友聚会上听过。

当时,三五个人坐在一起聊天时,有个美女自我介绍时,自己在海银财富做中台的管理岗,主要是进行员工关系的管理,公司文化的培训等。

介绍完之后,美女很是骄傲地问我们听没有听过。

我说没有。

她很是尴尬,紧接着就问我听没听过诺亚财富?

我说听过。

她很自豪地说,我们就和诺亚财富一样,仅次于诺亚财富的三方财富管理公司。然后,就又巴拉巴拉地介绍他们公司多牛、客户多牛、产品收益多高之类的。

末了,她又问我感不感兴趣,要不要投一些钱?

我说,我把钱都放在期货上了,现在没啥钱。

而且我对三方财富管理公司比较反感,因为我知道他们大多数是皮条公司,把募集来的资金用来投资房地产、股票、期货、债券等;

他们自身没有任何投研能力、更别提交易能力了。

换句话说,所谓的财富管理公司根本就没有管理财富的能力!

时隔多年,我万万没有想到的是,海银财富居然会是彻头彻尾地瞎胡搞。

据证券时报,记者调查发现,海银财富资金池所投向的底层资产(房地产、股票、期货、债券等),相较于募资额普遍出现严重缩水。

大量底层资产甚至被证实完全捏造、虚构,所募集的大部分资金去向不明。

中植系理财也好、诺亚财富也罢,最起码是把一些募集来的资金花出去了,投到了底层资产里,底层资产暴雷进而牵扯到了理财产品的暴雷。

说到底,是投资能力不行。

而海银财富,压根就没有投资。

这是想要一本万利,甚至搞无本买卖!

数据来源:wind

这样的庞氏骗局背后是5万高净值客户、接近700亿资金的灰飞烟灭。

有人,庆幸被骗的是人均100多万的有钱人。

但现实是,散户也难逃余震。

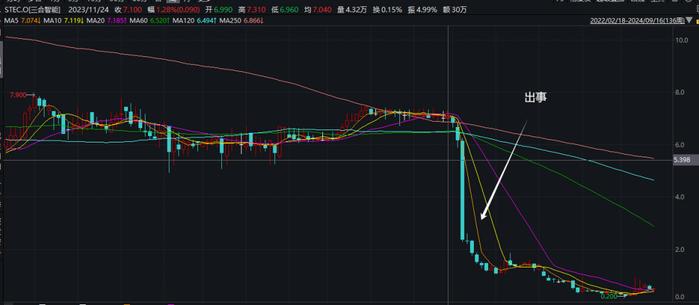

比如,美国纳斯达克上市的海银财富控股股东海银控股(STEC)在海银财富出事以后直接从7美元/股暴跌至最低的0.2美元。(见上图)

并且,收到了纳斯达克的退市警示。

又比如,国内上市的海银财富的关联公司岩石股份(实际控制人为海银财富家族),股价更是20多块腰斩到10元多,又从10块腰斩到5块多。

岩石股份的主营业务是上海贵酒,属于白酒行业的黑马,更是2021年的明星公司,股价短短几个月上涨5、6倍,最高时突破过50元。

三年时间过去了,从50多元跌到5元多,又有多少大A散户深套其中?!

又有多少白酒爱好者买了价格虚高的上海贵酒,被收了智商税?!

所以,一场骗局的崩塌,利益链上的投资者都是一损俱损。

人总是有贪、嗔、痴、慢、疑,其中贪最为致命。

所有的骗局,哪怕是空手套白狼的海银财富之所以能够吸引到资金,本质上是因为有些人贪图它的高利息。

海银财富所售的产品起投金额为30万元或100万元,期限6到48个月不等,但是年化收益率有7%—10%,每半年付息一次。

你说这个利率很高吧,放在三五年前真不算高;

你要说这个利率很低吧,放在现在真不低。当下,3年期大额存单利率也不过2.3%左右,10年期国债利率也不到2.3%。

哪怕是7%的利率,也远远大于市场整体的收益水平了。

所以资产荒时代,这个利率就很有诱惑力了。

你看上了它的利息,它看上了你的本金。

有一个问题就是,理财有多少利率是合理的呢?

一般来说,高于贷款利率1倍以上的往往都需要谨慎。

举个例子来简要说明。

当下,消费贷款利率优惠以后可以做到2.98%的单利,并且支持“按月付息、到期还本”。(见上图)

这说明什么?

说明现在钱不太好赚了,大家口袋里都没钱了,不愿意消费了。

所以,银行不得不降低借贷利率。

首套房贷一而再,再而三地调降也是一个道理。

换句话说,我现在用2.98%的成本做投资、做生意,扣除资金成本、人工成本、房租成本等等,至少要赚6%(2.98%*2)以上才有盼头。

这个收益率也包含了无风险收益的补偿。

否则的话,我还不如不做生意,把钱存银行,一年还有2点多利息,而且是刚兑。

此外,也可以从另一个角度解释下6%以上的收益就要谨慎了。

假如我们投资一家上市公司,一年6%的利息,就相当于每年的股息率要大于等于6%(股价不变)。

据wind近期数据,5000多家上市公司里股息率超过6%的,不到200家。

如果上市公司要是连续多年股息率在6%以上,更是100家都到不了;算下来,这些公司占整个上市公司的比例2%都不到。

理财一年6%以上的利息,就和在大A里选到茅台酒的概率差不多。

所以,我会保持理性。

一方面,我不相信自己有这么个运气,是高息理财里先吃螃蟹的那个,而不是接盘的那个。

另一方面,我也不相信理财公司有这么个水平,能够投到茅台这样的好生意。即使有,这样的生意容量也不会这么大,动辄几百亿、几千亿!

我想说的是,金融产品十分复杂,普通老百姓就不要用自己所谓的“运气与机会”去挑战金融人士赖以生存的“专业与常识”。

总之,当下不要轻易相信收益率高于6%(消费贷或房贷利率*2)的理财产品。

有可能肉包子打狗,有去无回。

最后,再讲两句投资收益率的话题吧。

五六年前为什么理财暴雷的少?因为那个时候经济好,投资收益率普遍高于借贷成本;当下,有些数据显示投资收益率已经很难轻松超过借贷成本了。

同时,数据也显示国外的借贷成本较高,换句话说国外的投资收益率也会水涨船高。这也是日元套息、RMB套息交易的由来。

当然,这些敏感数据就不能在公开场合展示了。

如果你对这些感兴趣,也意犹未尽,可以来我的私密社群,听我在私密直播展开讲。只讲真话、只聊干货。